放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

2025年上半年,中国硫酸市场在原料硫磺价格显著上涨的强力驱动下,价格同比呈现明显抬升态势。下半年硫酸市场多空交织,供应温和增长,需求分化中,硫酸价格预计主要受季节性需求主导,呈现倒“V”型窄幅震荡,但整体波动幅度可能受限。

上半年市场运行情况总结:阶段性特征明显

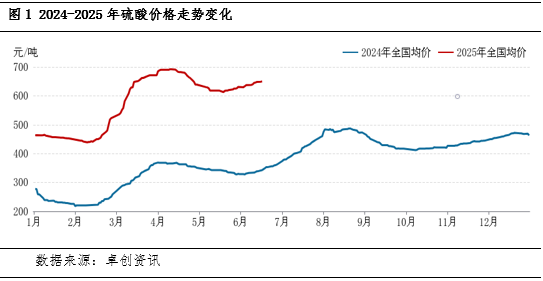

2025年上半年,硫酸市场价格走势呈现明显的阶段性特征,整体可分为三个主要阶段:1-2月的弱势盘整阶段、3-4月的快速上行阶段,以及5-6月的震荡整理阶段。整体成交均价较2024年同期显著提升。1-2月岁末年初,受春节假期影响,下游工厂普遍进入停减产周期,导致需求端表现疲软,市场供需格局转向供大于求。部分酸企排库意愿较强,硫酸价格小幅下调。进入3月后,市场迎来供需关系改善的契机。下游需求逐步恢复,部分硫酸生产企业检修或即将检修,市场供需关系得以修复;同时原料硫磺价格显著上涨,为硫酸价格提供了强有力的成本支撑。多方利多提振下,市场交投活跃度明显提升,价格进入快速上行阶段,涨势持续至4月。5月之后国内市场进入震荡整理阶段。从供应端来看,区域间差异明显,部分企业因检修或生产调整导致供应出现波动;需求端则表现疲软,化肥等主力下游行业步入传统淡季,化工领域需求持续低迷,对市场缺乏有效支撑。与此同时,原料端硫磺价格止涨并进入盘整阶段,成本支撑力度有所减弱。多重因素交织下,市场价格进入博弈区间,呈现震荡走势。

上半年国内硫酸均价为579.52元/吨,同比上涨89.01%。最低值出现在2月上旬为439.38元/吨,节后市场交投尚未完全启动,为提振出货,部分地区让利缓解库存压力;最高值出现在4月上旬为691.56元/吨,主因原料硫磺价格涨至高位水平,成本端支撑持续强劲,加之供需关系缓和,推动酸价涨至上半年高点。

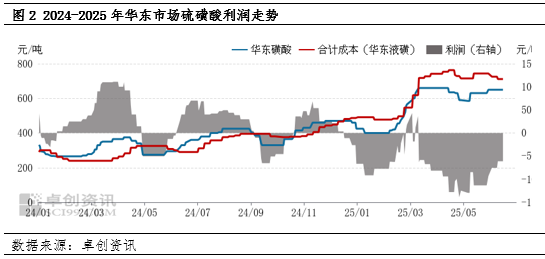

从利润情况来看,2025年上半年,硫磺价格维持高位运行,尽管硫磺酸价格出现一定涨幅,但其涨幅未能完全覆盖原料成本的上涨,导致上半年大部分时间硫磺酸生产呈现利润倒挂状态。从价格数据来看,2025年上半年华东地区硫磺酸预估均价为564.91元/吨,环比上涨82.81%。期间,硫酸平均毛利为-77.77元/吨,较去年同期的27.76元/吨出现显著下滑。3月初硫磺价格的显著上涨,叠加供需两端的支撑因素,推动硫酸价格同步走高。当月,华东硫磺酸毛利达到43.04元/吨,为上半年利润高点。然而,随着4月底硫磺价格进入高位盘整阶段,国内硫酸需求逐渐转弱,多地硫酸价格出现松动。在此背景下,酸厂成本压力持续加大,部分企业出现最高达-139.04元/吨的毛利亏损,行业盈利能力面临较大考验。

成本面:原料硫磺价格强势硫酸成本面强劲

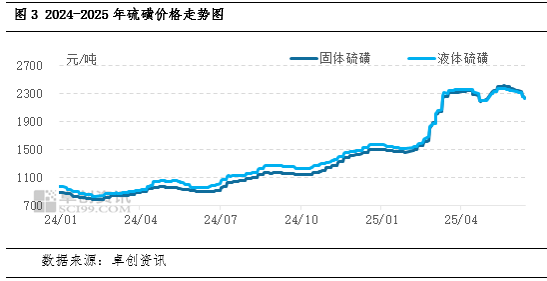

2025年上半年,硫磺市场价格呈现涨后盘整走势。前期受外盘价格上涨及一季度进口量减少、港口库存降低等因素影响,2月价格涨幅较为明显;后期随着原料硫磺价格上涨,下游装置利润水平收窄,开工降低,对硫磺刚需减少。此外磷肥出口需求不及市场预期,对市场心态也有影响,3月中下旬以来,国内硫磺价格在2300元/吨水平附近波动。4-6月硫磺市场淡季不淡,价格仍相对高位。2025年上半年全国固体、液体硫磺和镇江港口价格整体高于2024年同期水平。

据卓创资讯(301299)统计,2025年上半年固体硫磺全国均价平均值为2036.57元/吨,最高值出现在5月下旬为2412.25元/吨,最低值出现在1月末为1461.94元/吨;液体硫磺全国均价平均值为2055.81元/吨,最高值出现在5月下旬为2380.83元/吨,最低值出现在1月末为1520.42元/吨;镇江港口硫磺价格平均值2158.96元/吨,最高值出现在5月初为2630元/吨,最低值出现在1月初为1545元/吨。

需求面:主力下游开工提升明显推动酸价向上

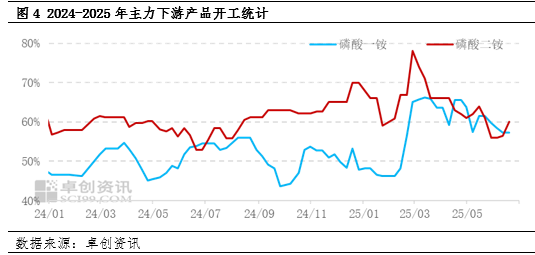

在2025年上半年,受春季备肥周期性需求的支撑,国内磷肥市场开工率整体保持在较高水平,对上游硫酸产品的需求形成明显拉动。根据卓创资讯监测数据,2025年1-6月磷肥行业平均开工率预计达到61.17%,较去年同期增长7.08个百分点。其中,磷酸一铵和磷酸二铵的平均开工率分别预计为58.24%和64.10%,同比增幅分别为8.59个百分点和5.57个百分点。由此可见,作为硫酸的主要下游消费领域,磷肥开工率的显著提升直接推动了对硫酸产品的刚性需求。

磷酸一铵和磷酸二铵开工率的提升直接拉动了硫酸的工业需求。在终端备肥旺季叠加开工率提升的双重影响下,国内多地硫酸生产企业普遍呈现产销两旺的局面,库存消化速度加快,部分区域因企业检修导致的供给收缩进一步加剧了市场供需紧张局面,这些因素共同推动了硫酸价格的稳中有升走势。

供应面:整体供应充裕区域性短缺成常态

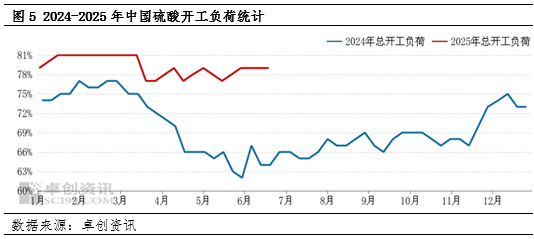

据卓创资讯监测数据显示,2025年1-6月,国内硫酸主力生产企业的平均开工率维持在79.35%,较去年同期提升9.27个百分点。按工艺类型来看,硫磺酸、冶炼酸和矿石酸的平均开工率分别预估为54.97%、85.57%和73.32%。

值得注意的是,2024年3-6月,国内硫酸企业集中检修现象较为突出,导致上半年市场平均开工率处于偏低水平,从而形成了相对较低的基数。2025年上半年,尽管硫酸装置检修仍然较多,但检修区域和时间呈现错峰分布特征,因此开工运行趋势较去年同期明显改善。整体来看,检修因素对硫酸价格走势的影响较为有限,主要体现在局部区域的短期波动上。

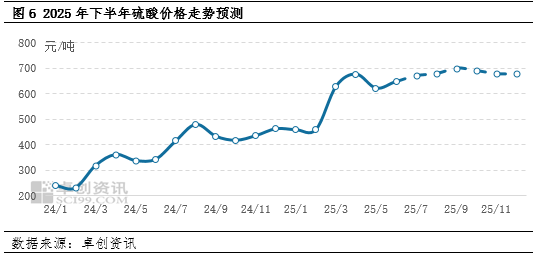

下半年硫酸市场多空博弈,价格或涨后回落

预计2025年下半年硫酸价格波动区间在670-700元/吨之间,月均价波动幅度趋于收窄。价格高点可能出现在9月,而价格低谷则可能出现在7月。

综合分析来看,2025年下半年硫酸行业供需量均呈现震荡上行的态势。从供应端来看,新增产能增速逐步放缓,硫酸产量预计将保持缓慢增长。与此同时,行业竞争加剧导致硫酸进口量持续萎缩,进一步削弱了外部供应对国内市场的冲击。不过冶炼厂原料面临诸多不确定因素,不排除影响下半年硫酸整体产量,或为硫酸价格上涨提供支撑。

需求端方面,化肥领域的新增产能有限,行业发展趋于稳定,但新能源等新兴领域的产能扩张持续带来新的需求增长点。此外,出口市场的持续增长也为国内硫酸行业提供了重要的去库存渠道,对缓解产能过剩压力形成有效支撑。综合来看,尽管行业仍面临一定的产能过剩问题,但整体压力程度相对可控,

展望价格走势,2025年下半年硫酸市场预计将呈现宽幅震荡的倒“V”型走势。春耕备肥结束后,市场将进入传统需求淡季,整体呈现弱势运行态势;随着秋季备肥周期的临近,需求端逐步回暖,市场价格将随之上行;备肥结束后,市场或再度转弱。需要关注的是,下半年检修装置的陆续恢复以及新增产能的逐步释放,将对供应端形成一定压力,但原料硫磺价格的坚挺走势将对硫酸价格形成底部支撑。

睿迎网配资提示:文章来自网络,不代表本站观点。